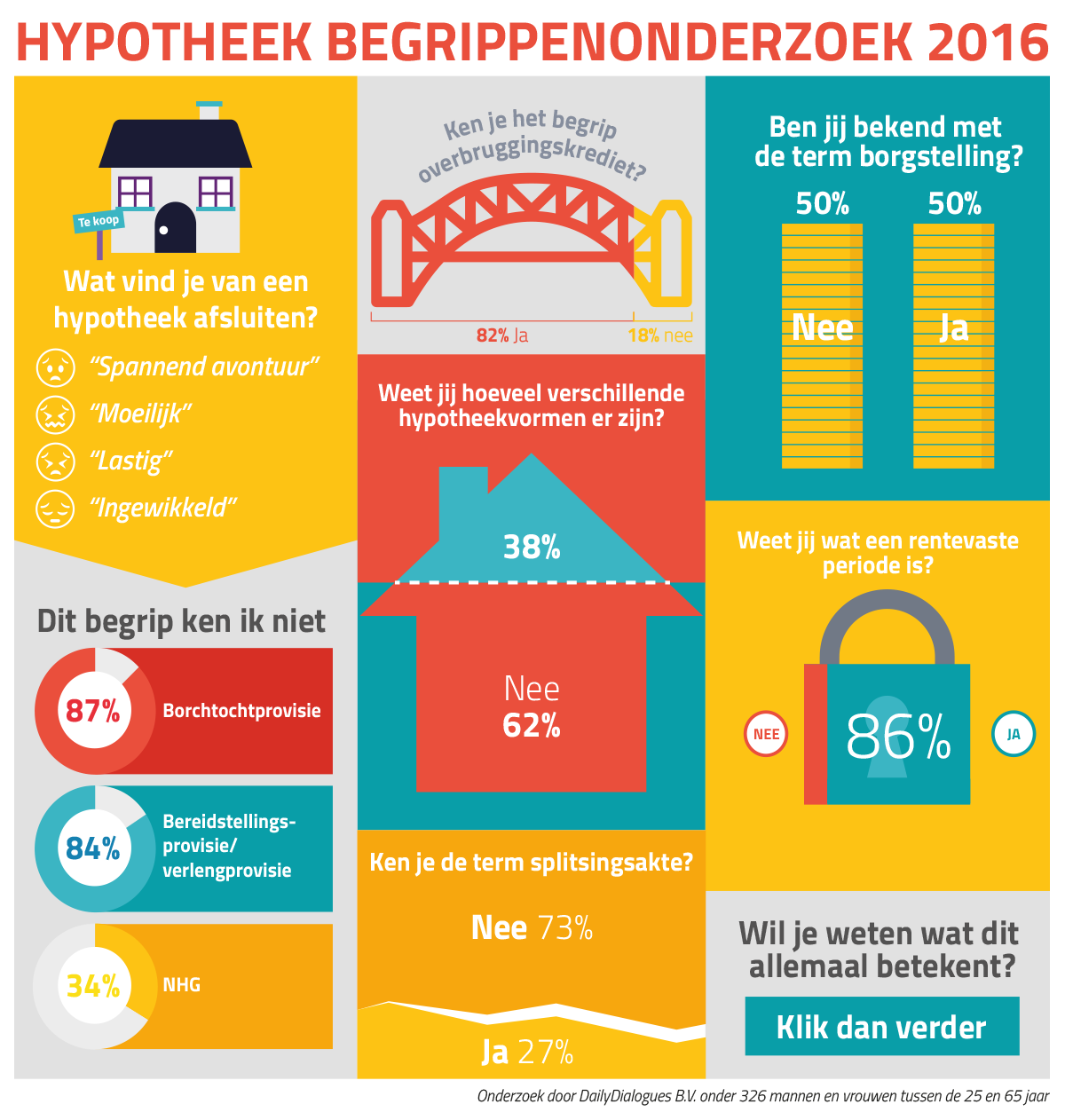

Voor veel mensen voelt een hypotheek afsluiten als een ingewikkeld en spannend avontuur. Vooral wanneer het je eerste keer is en als je nog niet zoveel over hypotheken weet kan het lastig zijn om een hypotheek aan te vragen. Daarom is het belangrijk eerst goed onderzoek te doen naar hypotheken. Maar, hoe weet je waar je op moeten letten bij de aanvraag van een hypotheek? Wij hebben de kennis van de consument getest en de belangrijkste conclusies op een rij gezet.

De top 10 moeilijkste begrippen

Bij het kopen van een huis krijg je te maken met heel wat termen en keuzes. Uit onderzoek blijkt dat maar 13% van de respondenten weet wat borgtochtprovisie betekent. De borgtochtprovisie bestaat uit de kosten die je betaalt om een hypotheek met Nationale Hypotheek Garantie (NHG) af te sluiten. De kosten bedragen 1 procent van het op basis van de NHG te lenen bedrag.

Je wilt een huis kopen en hebt een hypotheekofferte aangevraagd. Deze offerte heeft een bepaalde geldigheidsduur vanwege de actuele hypotheekrente die hierin is opgenomen. Mocht deze datum verlopen dan is er de bereidstellingsprovisie, ook wel verlengingsprovisie. Dit zijn extra kosten die je betaalt als je de geldigheidstermijn voor de hypotheekofferte eenmalig met maximaal drie maanden wilt verlengen. Slechts 16% van de respondenten kent deze term.

Met ruim 425.000* koopappartementen weet toch slechts 27% van de respondenten wat een splitsingsakte is. Anders dan bij het kopen van een normaal huis, is dat je bij de koop van een appartement te maken krijgt met een splitsingsakte. In de splitsingsakte staat hoe het complex is opgedeeld (gesplitst): wat zijn de privé-gedeelten en wat zijn de gemeenschappelijke delen? Welk aandeel elke eigenaar moet bijdragen in de kosten voor het appartementencomplex.

De hierboven genoemde termen zijn niet alle termen waarmee je te maken krijgt wanneer je een hypotheek afsluit. Uit het onderzoek zijn naast deze ‘moeilijke’ termijn ook een aantal andere termen zoals eigenwoningforfait, depotrekening, overbruggingslening en bijleenregeling, gebleken. Ken jij deze termen nog niet en wil je graag weten wat de betekenissen hiervan zijn? Klik dan hier voor een begrippenlijst.

Actuele Hypotheekrente

De hypotheekrente is een belangrijke keuzefactor bij het zoeken naar de juiste hypotheekverstrekker. Maar zodra de hypotheek is gepasseerd en de rente vaak voor langere periode is vastgezet, wordt er niet meer gekeken naar de actuele hypotheekrente. Zo bleek dat 51% van de respondenten niet de actuele hypotheekrente weet van zijn of haar hypotheekverstrekker.

De hypotheekrente is op dit moment erg laag. Heb je dus nu een hoge hypotheekrente, dan kan het gunstig zijn om je hypotheek over te sluiten. Dit kan ook eventueel een mogelijkheid zijn als je rentevast periode afloopt of als er iets wijzigt in je persoonlijke situatie. Bijvoorbeeld als je gaat verhuizen of je huis wilt verbouwen. Bij het oversluiten van je hypotheek komen kosten kijken. Overleg dus wel eerst met een hypotheekadviseur of het oversluiten van je hypotheek gunstig is voor jou.

Hypotheekrenteaftrek

Op de vraag, ‘welke woorden rondom hypotheek ken je, maar vind je moeilijk te begrijpen?’, staat naast de verschillende vormen hypotheken, de hypotheekrenteaftrek op plek 2. De hypotheekrenteaftrek kan erg aantrekkelijk zijn als je een huis koopt. Dankzij dit belastingvoordeel betaal je, onder voorwaarden, netto minder voor je hypotheek. De hypotheekrenteaftrek ligt wel al jaren onder vuur in de politiek. Dit jaar is het maximale belastingtarief waartegen hypotheekrente kan worden afgetrokken verlaagd naar 50%. Dit raakt vooralsnog alleen huiseigenaren met hogere inkomens.

Hypotheken woordenlijst

Wil je meer weten over hypotheken en heb je nog steeds geen idee wat bijvoorbeeld annuïteitenhypotheek, bankgarantie of bijleenregeling betekent? Bekijk dan alle begrippen in de hypotheken woordenlijst.

Dit onderzoek is uitgevoerd door DailyDialogues in de periode van oktober 2016 t/m november 2016. Het onderzoek is uitgevoerd onder 326 mannen en vrouwen tussen de 25 en 65 jaar.

Hoe gaan de hypotheekrentes zich ontwikkelen de komende 30 jaren? Deze vraag is natuurlijk niet te beantwoorden. De hypotheekrentes hebben nog nooit zo laag gestaan als op dit moment. De kans is groot dat de hypotheekrentes de komende tientallen jaren hoger liggen dan op dit moment. Conclusie! Zet de hypotheekrentes voor 30 jaar vast.

Hoe gaan de hypotheekrentes zich ontwikkelen de komende 30 jaren? Deze vraag is natuurlijk niet te beantwoorden. De hypotheekrentes hebben nog nooit zo laag gestaan als op dit moment. De kans is groot dat de hypotheekrentes de komende tientallen jaren hoger liggen dan op dit moment. Conclusie! Zet de hypotheekrentes voor 30 jaar vast.

Veel hypotheken worden tegenwoordig afgesloten met Nationale Hypotheek Garantie (NHG). Dat is ook niet voor niets. Het geeft namelijk een extra financiële zekerheid en een korting op de hypotheekrente. Wat zijn de grootste voordelen van NHG?

Veel hypotheken worden tegenwoordig afgesloten met Nationale Hypotheek Garantie (NHG). Dat is ook niet voor niets. Het geeft namelijk een extra financiële zekerheid en een korting op de hypotheekrente. Wat zijn de grootste voordelen van NHG? Na veel aandacht in de media is de wens om rentemiddeling aan te bieden door hypotheekverstrekkers ook doorgedrongen bij de politiek. Minister van Financiën, Jeroen Dijsselbloem, gaat hypotheekverstrekkers een brief sturen met het verzoek om rentemiddeling aan te bieden.

Na veel aandacht in de media is de wens om rentemiddeling aan te bieden door hypotheekverstrekkers ook doorgedrongen bij de politiek. Minister van Financiën, Jeroen Dijsselbloem, gaat hypotheekverstrekkers een brief sturen met het verzoek om rentemiddeling aan te bieden. ABN Amro was uitsluitend bereid om restschulden in een nieuwe hypotheek te financieren voor hun

ABN Amro was uitsluitend bereid om restschulden in een nieuwe hypotheek te financieren voor hun

We leven in een maatschappij waarbij we geacht worden grote gedeelte van ons leven te plannen. De route in ons leven wordt vele jaren in de toekomst uitgestippeld. Wat hierbij vaak vergeten wordt is dat het leven onverwachte wendingen kent waardoor de gemaakte planning in duigen valt. Het meest ingrijpende voorbeeld hiervan is de dood. Wanneer je partner of jijzelf komt de overlijden heeft dit grote gevolgen. Niet alleen emotioneel, maar daarnaast ook financieel. Is de hypotheek dan nog wel te betalen? Kunnen de wekelijkse boodschappen nog wel betaald worden? Om in ieder geval de zorgen op financieel vlak te verkleinen is er de overlijdensrisicoverzekering. Deze wordt onder andere aangeboden door Brand New Day. De manier om verschrikkelijke veranderingen in je leven op te kunnen vangen.

We leven in een maatschappij waarbij we geacht worden grote gedeelte van ons leven te plannen. De route in ons leven wordt vele jaren in de toekomst uitgestippeld. Wat hierbij vaak vergeten wordt is dat het leven onverwachte wendingen kent waardoor de gemaakte planning in duigen valt. Het meest ingrijpende voorbeeld hiervan is de dood. Wanneer je partner of jijzelf komt de overlijden heeft dit grote gevolgen. Niet alleen emotioneel, maar daarnaast ook financieel. Is de hypotheek dan nog wel te betalen? Kunnen de wekelijkse boodschappen nog wel betaald worden? Om in ieder geval de zorgen op financieel vlak te verkleinen is er de overlijdensrisicoverzekering. Deze wordt onder andere aangeboden door Brand New Day. De manier om verschrikkelijke veranderingen in je leven op te kunnen vangen.